交易量排名的加密货币交易所- 加密货币所增值税法变了!2026年1月1日起正式执行!

2026-01-04交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行应税项目分为五大类:销售货物、加工修理修配劳务、销售服务、销售无形资产、销售不动产。

将“加工、修理修配劳务”并入“服务”税目。自此,应税交易统一为四大类:销售货物、服务、无形资产、不动产。

1.1、稀土冶炼分离产品加工劳务,指通过湿法冶炼分离各种稀土产品的加工劳务。

1.2、垃圾处理、污泥处理处置劳务,垃圾处理是指运用填埋、焚烧、综合处理和回收利用等形式,对垃圾进行减量化、资源化和无害化处理处置的业务。污泥处理处置是指对污水处理后产生的污泥进行稳定化、减量化和无害化处理处置的业务。

1.4、工业废气处理劳务,指专门针对工业场所如工厂、车间产生的废气在对外排放前进行预处理,以达到国家废气对外排放标准的工作。

1.5、其他加工劳务,指除稀土冶炼分离产品加工劳务、垃圾处理、污泥处理处置劳务、污水处理劳务、工业废气处理劳务以外的其他加工劳务。

2、修理修配劳务,指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

3、油气田企业为生产原油、天然气提供的生产性劳务,生产性劳务是指油气田企业为生产原油、天然气,从地质普查、勘探开发到原油天然气销售的一系列生产过程所发生的劳务(具体见《增值税生产性劳务征税范围注释》)。

4、矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务,包括矿产资源开采、挖掘、切割、破碎、分拣、洗选等。

对于跨境服务、无形资产,判定是否在境内应税的标准相对模糊,如劳务发生地在境内、无形资产使用地在境内等。

统一明确为消费地原则。销售服务、无形资产的企业,只要该服务或无形资产在境内被消费,则属于境内应税交易。

1、企业(尤其是接收方)需要留存证据证明服务或无形资产的实际消费地不在境内,以避免被税务局认定为境内应税交易。

2、证据链包括但不限于合同明确约定服务用于境外项目、境外运营的成果文件、相关出入境记录等。

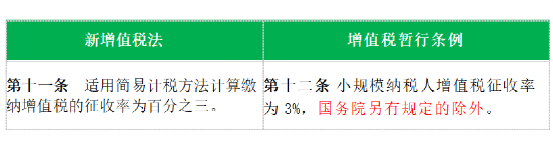

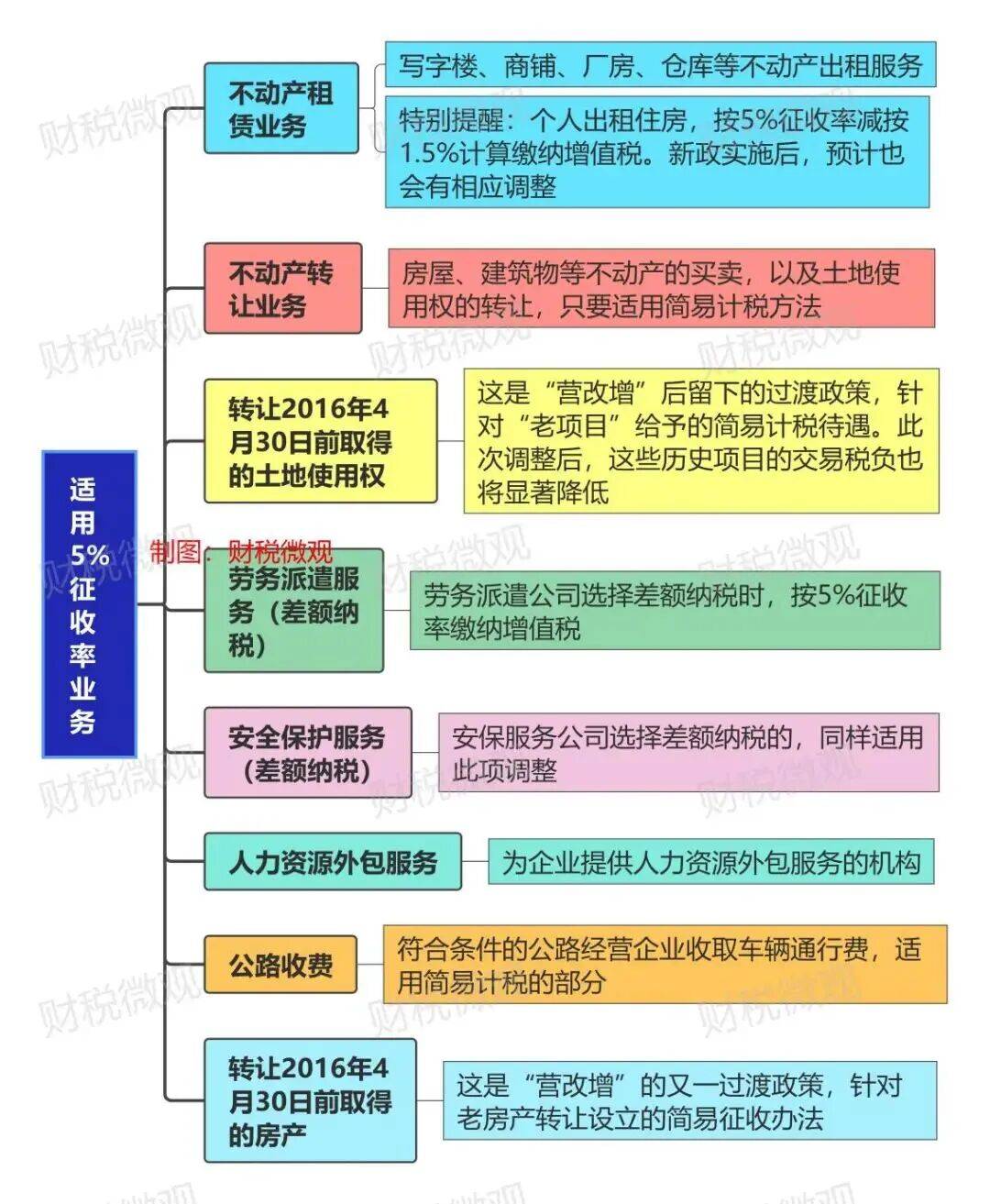

简易计税方法只规定了3%的征收率,原来适用5%税率业务的极大可能会取消。

根据新增值税法与增值税暂行条例对比来看,增值税法简易征收税率只提到了3%,且把原来规定的兜底条款给删除了。

也就是说,原来适用5%税率业务的,极大可能会取消,后续可以关注相关政策的出台。

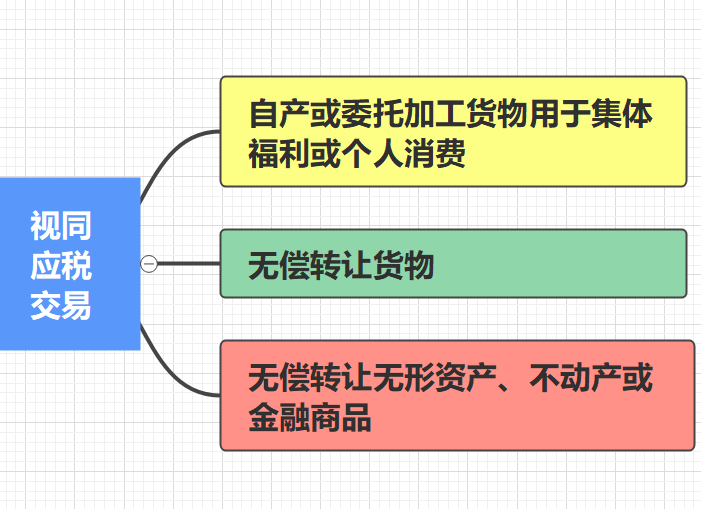

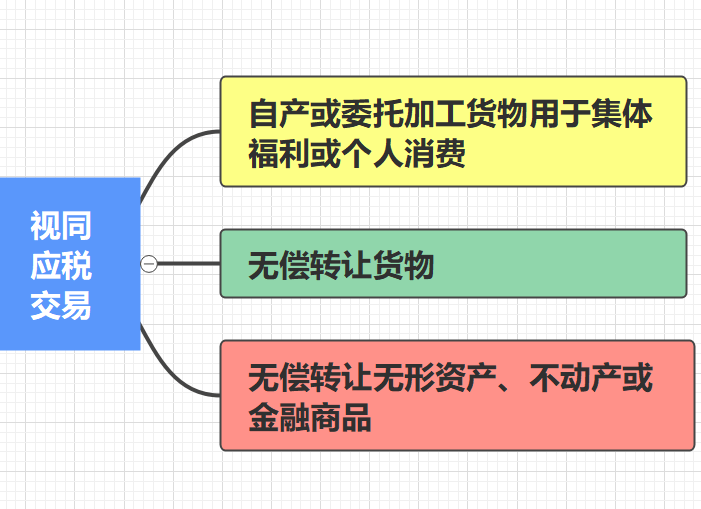

原条例及实施细则规定了8种视同销售情形,包括:①代销;②代售;③异地移送(总分机构间);④自产/委托加工货物用于非应税、集体福利等;⑤购进货物用于投资、分配、无偿赠送等;⑥无偿提供服务;⑦无偿转让无形资产或不动产;⑧兜底条款。

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;(二)单位和个体工商户无偿转让货物;(三)单位和个人无偿转让无形资产、不动产或者金融商品。

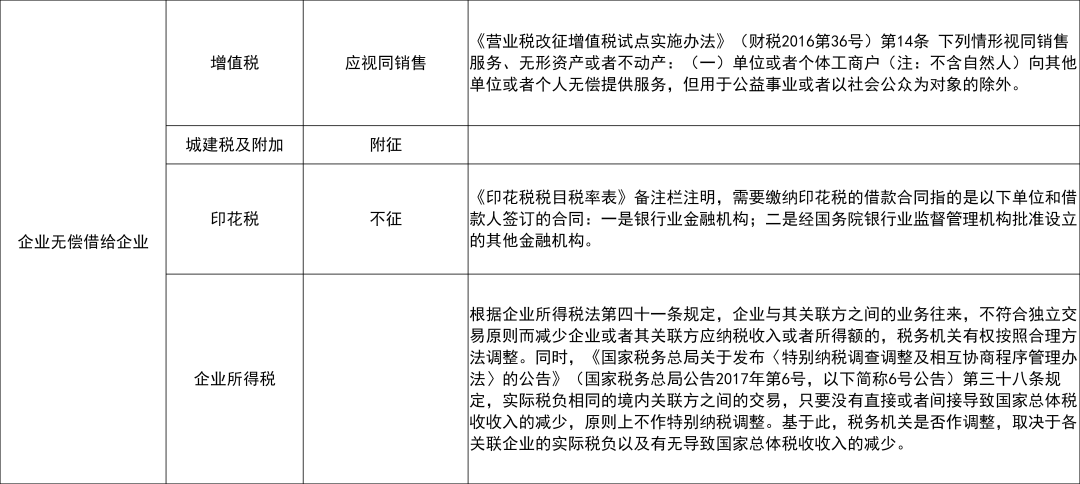

根据《营业税改征增值税试点实施办法》第十四条的规定,企业之间的无偿借款通常被视为无偿提供贷款服务,需要视同销售缴纳增值税。然而,对于企业集团内部单位之间的无偿借款,在政策有效期内(截至2027年12月31日),可以享受免征增值税的优惠政策。这意味着,只有当借款行为发生在集团内部单位之间时,才能享受免税待遇。企业集团认定以国家企业信用信息公示系统的公示为准(集团母公司需公示集团名称及成员信息)。

此外,如果企业将资金无偿借给个人或非关联企业,则不属于免税范围,仍需缴纳增值税。

新增值税规定不需要视同销售处理,自2026年1月1日起,《中华人民共和国增值税法》实施,明确仅对“无偿转让货物、无形资产、不动产或金融商品”视同应税交易;对“无偿提供服务”(含无偿借款)不再视同销售。

对于企业之间的无偿借款,如果资金来源于自有资金且符合独立交易原则,则不需要调整应纳税所得额。然而,如果借款行为不符合独立交易原则,或者通过无偿借款减少应纳税收入,则税务机关有权进行合理调整,要求补缴企业所得税。

江苏常州金坛区税务局在对LY公司(Z集团子公司)开展综合风险应对时发现:集团内部存在无偿占用资金,且集团成员企业间存在企业所得税实际税负差异。税务机关依据2017年第6号公告关于“实际税负相同且未导致国家总体税收减少的境内关联交易原则上不作特别纳税调整”的规则,认定本案存在税负差异并导致国家税收减少,遂对LY公司2021年、2022年分别调增应税收入117万元、4926万元,最终企业补缴相关税款及滞纳金合计308.73万元,并调减亏损6634.06万元。

视同销售的判定:如果企业之间存在无偿借款行为,需按照视同销售处理,当然可以看看是否符合免税条件。

关联方交易的合理性:税务机关会重点审查关联企业之间的借款是否符合独立交易原则。如果发现存在不合理安排,则可能要求调整税款。

政策适用范围:集团内部单位之间的无偿借款行为需严格遵守财税〔2019〕20号文件的规定,否则可能无法享受免税优惠。

对于非关联企业之间的无偿借款,应明确资金用途并保留资料,以证明其真实性。

企业之间无偿借款的税收处理需根据借款主体、用途及政策适用范围进行具体分析。对于集团内部单位之间的无偿借款,可享受增值税免税优惠;而对于非关联企业或个人之间的无偿借款,则需视同销售缴纳增值税,并注意企业所得税的合规性。同时,企业应加强内部管理,确保资金借贷行为符合独立交易原则,以降低税务风险。

如果借款资金来源于自有资金,且借出方的税负不高于借入方,则原则上不会导致国家总体税收收入减少,税务机关可能不会进行特别纳税调整。

立即检查企业当前享受的免税项目是否在新法清单内。比如,生产避孕药品或资源综合利用的企业,2026年后可能需要改为正常计税。

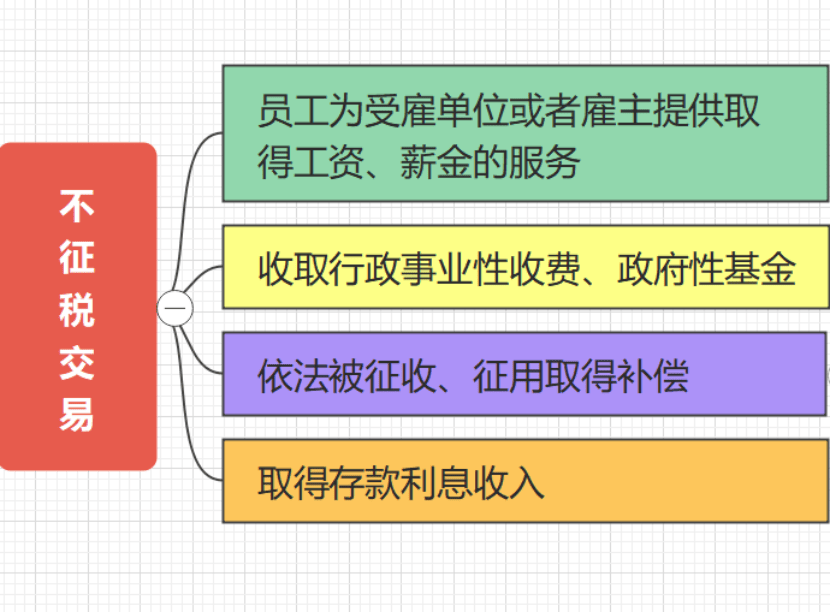

其中最大的变化是:因依法被征收、征用而取得的补偿,从免税项目调整为不征税项目。

1、取得不征税收入对应的进项税额可以正常抵扣,而免税项目对应的进项税额需做转出。

2、员工取得工资薪金、单位收取符合条件的政府性基金等,明确不属于增值税征税范围。

变化点:混合销售从“货物+服务”扩展至“服务+服务”、“无形资产+服务”+“无形资产+货物”等形式。

实施条例征求意见稿增值税法第十三条按照主要业务适用税率、征收率的一项应税交易,应同时符合以下条件:

(二)业务之间具有明显的主附关系。主要业务居于主体地位,体现交易的实质和目的;附属业务是主要业务的必要补充,并以主要业务的发生为前提。

企业务必审视业务合同,判断其本质上是一项不可分割的交易(混合销售),还是多项独立的交易(兼营)。

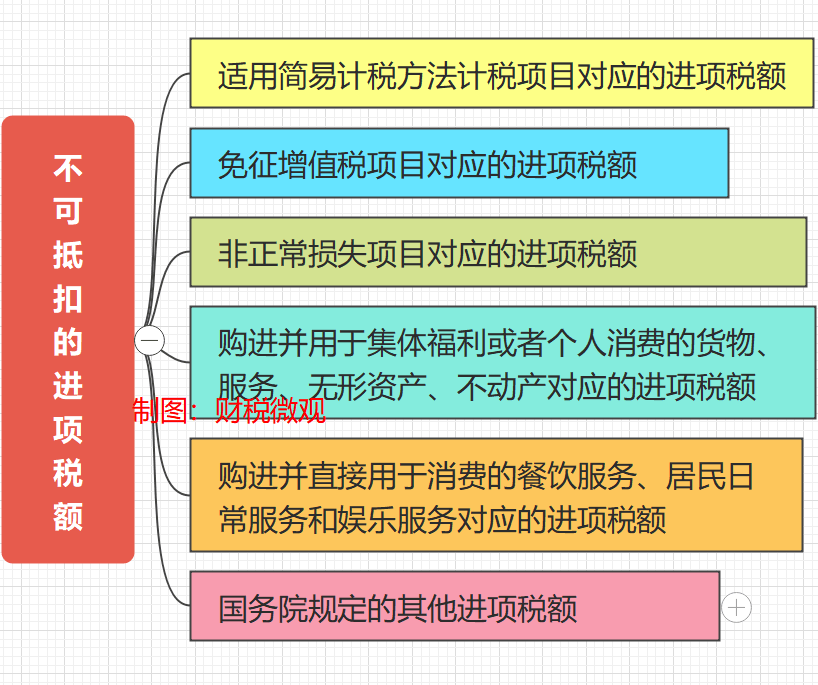

原规定:购进的贷款服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得抵扣。

新法执行:仅限定为购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务不得抵扣。

1、贷款服务未提及,但《增值税法实施条例(草案)》中明确,购进贷款服务的进项税仍然不能抵扣。

但,酒店为制作外卖食品而购进的食材;公司为举办会议而采购的茶歇服务等,这些用于生产经营所需,可以抵扣。

本文来源:中国政府网、财税微观、注册会计师等,内容仅供读者学习、交流之目的。如有不妥,请联系删除。